先取り貯金のやり方|「余ったら貯める」をやめた40代の手順

「今月こそ貯金しよう」と思って月末に通帳を見ると、なぜかもう残っていない。

ぼくは何年もこれをやっていました。

意志が弱いからだと思っていましたが、違いました。

順番が逆だっただけです。

「生活して、余ったら貯める」ではなく、「先に貯めて、残りで生活する」。

たったこれだけの入れ替えで、家計簿アプリに2回挫折したぼくでも、毎月お金が残るようになり、今は生活防衛資金6ヶ月分を確保できています。

この記事では、先取り貯金の具体的な手順を、ぼくの実際の数字(手取り28万円・生活費23万円)で解説します。

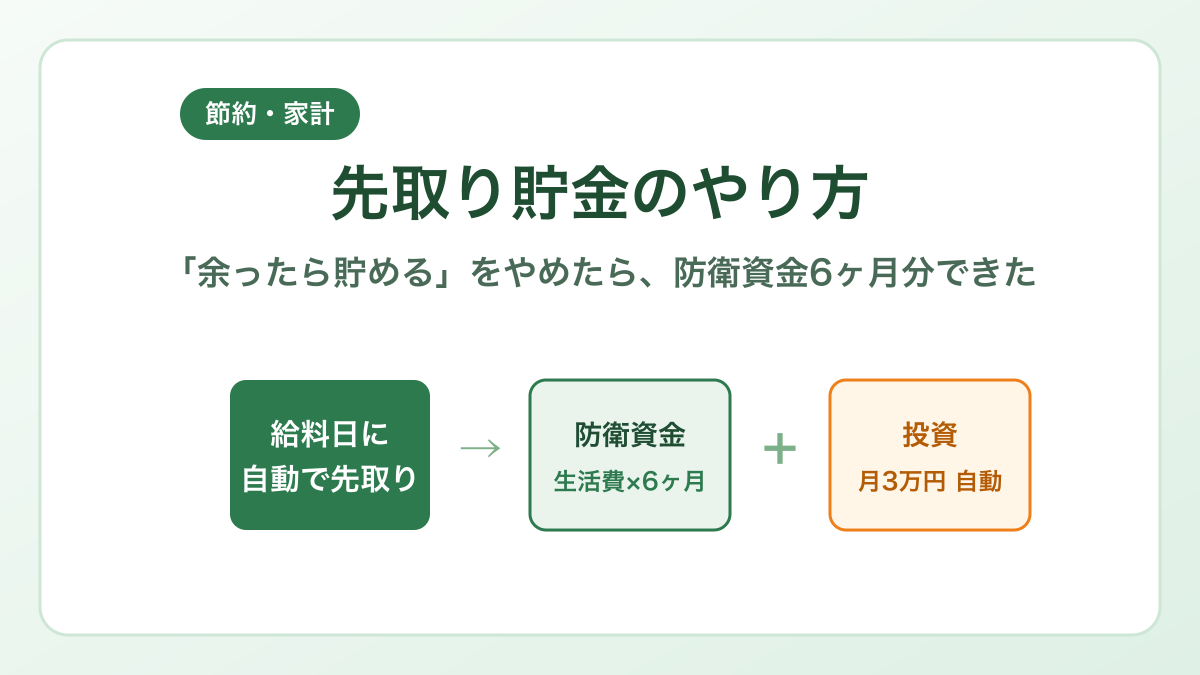

結論:給料日に「自動で」3つに分ける

先に全体像です。

やることは3つだけです。

- 口座を「生活費」「生活防衛資金」「投資」に分ける

- 給料日に自動でお金が移る設定をする

- 残ったお金だけで生活する

ポイントは「自動で」の部分です。

毎月手で振り込む方式は、いつか必ずサボります。ぼくのような人間は特にです。

意志に頼らず、仕組みに働かせる。ここが先取り貯金の本体です。

なぜ「余ったら貯める」は失敗するのか

シンプルで、余らないからです。

生活費は毎月変動します。

息子の靴のサイズアウト、急な出費、ちょっと疲れた週の外食。

「余ったら」方式は、こうした変動を全部くらったあとの残りカスを貯金にまわす設計なので、貯まる月と貯まらない月がバラバラになります。

そして人間は、財布に残っている分だけ使う生き物です。

ぼくは離婚直後、通帳を見るのが怖くて残高を確認しないふりをしていた時期があります。

あの頃の貯金額の推移はほぼ横ばいでした。稼ぎが少ないからではなく、設計がなかったからです。

STEP1:口座を役割で分ける

まず、お金の置き場所を役割で分けます。

| 口座 | 役割 | ぼくの場合 |

|---|---|---|

| 生活費口座 | 給料の受け取り・支払い全部 | 給与振込口座 |

| 生活防衛資金の口座 | 使わない。守るだけのお金 | 楽天銀行 |

| 投資用の口座 | 未来にまわすお金 | 楽天証券 |

分ける理由は、混ざっていると「使っていいお金」と「守るお金」の区別が財布の中で消えるからです。

ぼくは楽天カード・楽天モバイルを使っている流れで楽天銀行と楽天証券にしましたが、ここは手持ちの銀行で大丈夫です。

大事なのは銀行選びではなく「分けること」です。

STEP2:給料日に自動で移す設定をする

ここが心臓部です。

- 銀行の「自動入金・自動振替」機能で、給料日の翌日に防衛資金口座へ定額を移す

- 証券口座の「積立設定」で、毎月定額が自動で投資にまわるようにする

ぼくの場合、投資側は楽天証券の積立設定で月3万円が自動で動いています。

設定したのは一度だけ。あとは何もしていません。

何もしなくても続く、というのがどれだけ強いか。

家計簿を2回挫折した人間が、積立だけは1年続いています。やる気の差ではなく、仕組みの差です。

積立設定の具体的な画面操作は楽天証券でNISA積立を設定した手順【実録】に書きました。

続いているのは、ぼくが偉いからじゃなくて、仕組みが偉い。

STEP3:金額の決め方(生活防衛資金の目安)

「いくら先取りするか」は、2段階で考えます。

まず生活防衛資金の目標額を決める

生活防衛資金は、病気・失業・急な出費が来ても生活を守るためのお金です。

一般的な目安は、

- 会社員:生活費の3〜6ヶ月分

- 自営業・フリーランス:6ヶ月〜1年分

と言われています。

大事なのは「いくら貯めるか」ではなく「生活費の何ヶ月分か」で考えることです。

ぼくの生活費は月23万円なので、目安は69万円(3ヶ月分)〜138万円(6ヶ月分)。

ぼくは現在、6ヶ月分以上を確保済みです。

これがあるだけで、生活はまったく変わります。

急な出費が来ても積立を売らなくていい。 会社で嫌なことがあっても「最悪、半年は生きていける」と思える。

シングルファーザーにとって、防衛資金は貯金というより保険に近い存在です。

先取り額は「残せる額」から逆算する

ぼくの家計は、手取り28万円−生活費23万円=残せるのは月5万円です。

そのうち3万円を投資(新NISA)、残りを現金のクッションに、という配分にしています。

ここで無理をして月8万円先取りにすると、月の後半に防衛資金を取り崩すことになり、仕組みが壊れます。

先取り額は「ちょっと物足りない」くらいが長持ちします。

先取りの原資は、節約より固定費から

「そもそも残せるお金がない」という人ほど、先に固定費です。

ぼくはスマホ・光回線・保険・サブスクの見直しで、月19,700円の漏れを止めました。

これは一度やれば毎月勝手に効き続けるので、そのまま先取りの原資になります。

やった順番と手順は家計改善ロードマップにまとめています。

逆に、食費や娯楽費などの変動費は無理に削らないほうがいいです。

ぼくは育ち盛りの息子の食費を削るのは早々に諦めました。

我慢に頼る節約は、家計簿と同じで、いつか必ず反動が来ます。

よくある質問

Q. 生活防衛資金と投資、どっちが先ですか?

A. 原則は防衛資金が先です。ぼくも生活費6ヶ月分の防衛資金を確保した状態で、月3万円の積立をしています。防衛資金がないまま投資に全振りすると、急な出費のたびに積立を売る羽目になり、仕組みが壊れます。両方やるなら「防衛資金多め・投資は少額から」の配分が安全です。

Q. いくらから始めればいいですか?

A. 金額より「自動で動く状態を作ること」が先です。月5,000円でも、自動化さえできれば金額はあとから上げられます。逆に月3万円を手動で、は続きません。ぼくが保証します。

Q. 先取りした防衛資金は絶対に使っちゃだめ?

A. 「生活を守るための出費」なら使ってOKです。そのために貯めています。ダメなのは「セールだったから」で取り崩すこと。迷ったら「これは防衛か、欲望か」と一度だけ自問すると、だいたい答えが出ます。

※この記事はぼく個人の体験談・調査に基づく情報です。投資・保険・金融商品の判断は自己責任でお願いします。必要に応じてFP等の専門家にご相談ください。

まとめ:貯金は意志ではなく、順番と仕組み

- 「余ったら貯める」は余らない。「先に貯めて残りで生活」に入れ替える

- 口座は生活費・生活防衛資金・投資の3つに分ける

- 給料日に自動で移す設定を一度だけやる。手動は続かない

- 防衛資金の目安は「生活費×3〜6ヶ月」。ぼくは6ヶ月分を確保して、心の余裕が別物になった

- 原資がなければ固定費から。ぼくは月19,700円作れました

次の1アクションは、口座開設でも設定でもなく、「自分の生活費×3」を計算してみることです。

その数字が、あなたの先取り貯金のゴールの最小値になります。

投資用の口座をこれから作るなら、ぼくが使っている楽天証券の開設手順を実録記事にまとめてあります。

登録後すぐ受け取れます。「毎月1万円を浮かせるために最初にやったこと」

楽天モバイル・楽天ひかり・楽天カード・楽天証券・保険の整理まで。

シングルファーザーのひろとが副業の前に家計を立て直した実体験を、PDFにまとめました。

- ✅ 登録後すぐ受け取れる特典PDFつき

- ✅ 節約・投資・副業のリアルな体験談が届く

- ✅ 失敗・出費まで全部正直に公開