小学生の教育費は月いくら?小4息子と2人暮らしの実額

「小学生の教育費って、月いくらかかるんだろう」

検索すると平均値の記事はたくさん出てきます。 でも、実際の家庭の「生の数字」って意外と見つかりません。

なのでうちの数字を出します。

ぼくは小4の息子と2人で暮らす40代のシングルファーザーです。 うちの教育費は月27,000円。学校関連の支払いと、習い事1つ分です。

この記事では、この27,000円が平均と比べて多いのか少ないのか、そして中学に上がると月いくら増えるのかまで、数字で確認していきます。

読み終わる頃には、「なんとなく不安」が「いつまでに、いくら」に変わっているはずです。

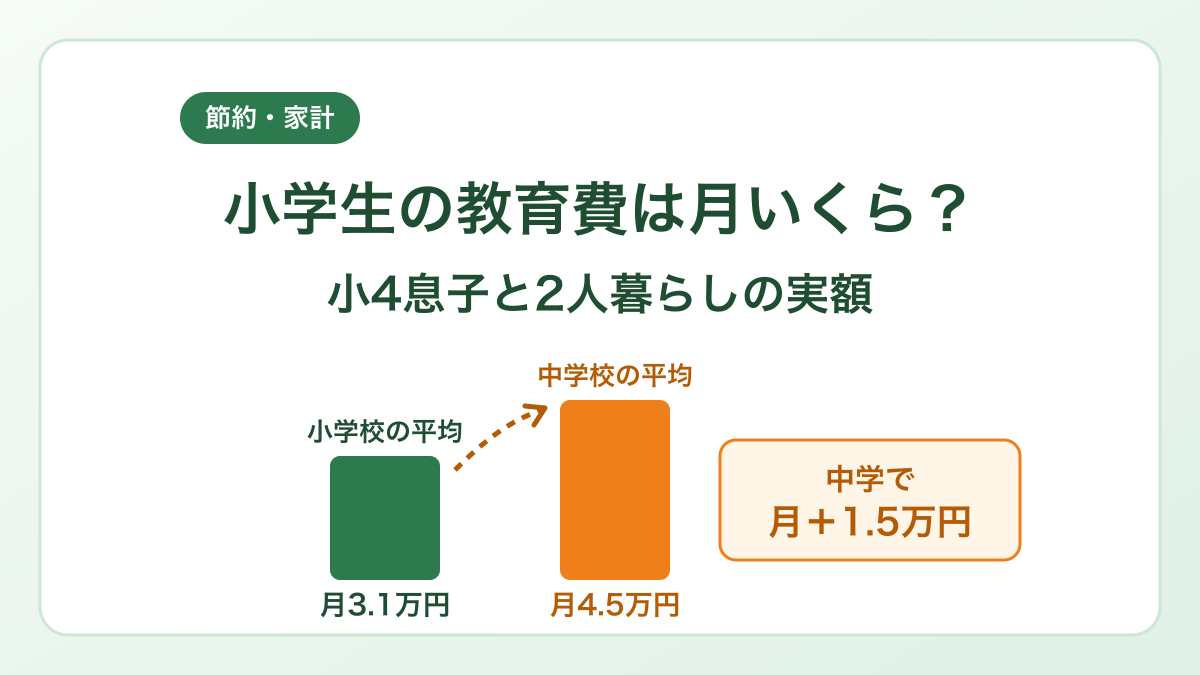

結論:うちの教育費は月27,000円。平均よりやや下でした

先に結論の表を置きます。

| 項目 | 月あたり |

|---|---|

| うちの教育費(小4・学校関連+習い事1つ) | 27,000円 |

| 公立小学校の平均(文科省調査) | 約31,000円(年間約36.7万円) |

| 公立中学校の平均(同上) | 約45,000円(年間約54.2万円) |

平均は文部科学省の「令和5年度子供の学習費調査」の数字です。学校でかかるお金と、塾や習い事など学校の外でかかるお金を合わせた金額です。

うちの27,000円は、平均よりちょっと下。

この表を最初に作ったとき、正直ホッとしました。 そして「平均以下で安心してる場合か」と自分にツッコみました。

なぜなら、本当に見るべきは小学生の行ではなく、その下の行だからです。

教育費の中身:削る対象にしなかった27,000円

うちの27,000円の中身は、学校関連の支払いと、息子が続けている習い事1つです。

家計簿を公開したときにも書きましたが、うちの家計は月23万円。 その中で教育費は、住宅ローン・食費に次ぐ3番目の固定費です。

固定費の見直しでスマホ代や保険はガッツリ削ったぼくですが、ここには手をつけませんでした。

理由は単純で、息子の「続けたい」を削ってまで浮かせたお金で、FIREに近づきたいわけじゃないからです。

その代わり、教育費は「上限を決めて守る聖域」にしています。

- 削らない。ただし青天井にもしない

- 増やすときは、他の固定費を削ってから

- 突発費(靴・用品の買い替え)は教育費と別枠で見る

ちなみにこの「突発費」がくせ者です。

成長期の息子の足は、こちらの予算を待ってくれません。 気づくと靴がきつくなっていて、月末の財布に関係なくサイズアウトはやってきます。

なので教育費を考えるときは、「月々の固定分」と「突発分」を分けておくと、家計簿が荒れたときのダメージが減ります。

家計全体の内訳は父子家庭の生活費・月23万円の全公開に書いています。

本題:中学に上がると「月1.5万円増える」が平均

この記事で一番伝えたいのはここです。

文科省の同じ調査で、公立中学校の平均は年間約54.2万円。 月にすると約45,000円で、公立小より月1.4〜1.5万円増えます。

主な増加要因は、塾などの学校外活動費と、部活・制服まわりです。

うちの息子は今小4なので、猶予はあと2年ちょっと。

「月1.5万円の固定費が2年後に確実に増える」と考えると、これはもう予定であって、不安ではありません。

予定なら、準備ができます。

不安のままにせず、「2年後の予定」にしてしまう。

うちの備え方:先に固定費で「月1.5万円の余白」を作っておく

ぼくの備え方は、増える教育費そのものを貯金することではなく、増えても耐えられる家計に先に作り替えておくことでした。

やった順番はこうです。

- スマホ・ネット・保険の固定費を見直して、月1万円以上の余白を作る

- その余白の一部を、新NISAの積立(月3万円)にまわす

- 教育費が増える中学のタイミングでは、積立額を調整して吸収できる状態にしておく

つまり、2年後に月1.5万円増えても、「積立を少し緩めれば生活は壊れない」という逃げ道を先に作ってあります。

貯金や投資は「余ったらやる」だと絶対に余らないタイプなので、先に仕組みで確保する形にしました。 何を隠そう、家計簿アプリに2回挫折した男です。仕組みに頼るしかありません。

固定費の見直しの順番は家計改善ロードマップに、積立額をどう決めたかは新NISA月1万円で十分?40代が出した結論にまとめています。

それでも「うちの場合はいくら?」が消えない人へ

ここまで平均とうちの実額を出しましたが、正直、平均はあくまで平均です。

- 私立に行きたいと言い出したら?

- 塾はいつから、いくらかける?

- 児童手当は使う?貯める?

- そもそも今の家計で、教育費とNISAは両立できてる?

このあたりが頭の中で絡まってくると、記事をいくつ読んでも答えは出ません。うちの数字はうちの答えでしかないからです。

ぼくは教育費・保険・老後資金が頭の中で全部混ざって半年動けなくなったとき、FPの無料相談で「どれが先か」を整理してもらって、ようやく動き出せました。

そのときの体験はFP無料相談はなぜ無料?怪しい?40代シングルファーザーの体験談に書いています。

教育費の不安は、金額を「知る」だけで半分軽くなり、「準備の予定」に変えると残り半分も軽くなります。

よくある質問

Q. 塾に行き始めたら月いくら見ておけばいいですか?

A. 文科省の調査では、公立中学校は学校外活動費(塾・習い事など)だけで学習費全体の6割超、年間30万円台(月2.5〜3万円)が平均です。ただ地域と通う塾でかなり幅が出るので、「中学からは今の教育費+1.5万円」をひとまずの置き場にして、実際の塾代が見えた時点で調整するのが現実的だと思います。

Q. 児童手当は教育費に使っていいんでしょうか?

A. 正解はないですが、ぼくは「毎月の教育費は給与から、児童手当は将来の進学費用」と分けて考える方が管理しやすいと感じています。混ぜると「使ってないつもりで使っている」状態になりやすいので。

※この記事はぼく個人の体験談・調査に基づく情報です。投資・保険・金融商品の判断は自己責任でお願いします。必要に応じてFP等の専門家にご相談ください。

まとめ:教育費は「不安」ではなく「2年後の予定」にする

- 小4息子との2人暮らしで、教育費は月27,000円(公立小の平均は月約31,000円)

- 中学に上がると平均で月1.4〜1.5万円増える。これは不安ではなく「日付のある予定」

- 備え方は、教育費の貯金より先に「固定費の見直しで余白を作っておく」が効いた

- 教育費・保険・投資が頭で絡まったら、一人で悩まず整理の場を使う

次の1アクションはシンプルです。

お子さんの学年から「中学まであと何年か」を数えて、「月1.5万円増える予定日」を手帳かスマホに書いてみてください。

不安に日付がつくと、やることが決まります。

登録後すぐ受け取れます。「毎月1万円を浮かせるために最初にやったこと」

楽天モバイル・楽天ひかり・楽天カード・楽天証券・保険の整理まで。

シングルファーザーのひろとが副業の前に家計を立て直した実体験を、PDFにまとめました。

- ✅ 登録後すぐ受け取れる特典PDFつき

- ✅ 節約・投資・副業のリアルな体験談が届く

- ✅ 失敗・出費まで全部正直に公開