GMOあおぞらネット銀行に乗り換えた理由|楽天銀行の法人口座を見直した話

楽天銀行の法人口座を使っていて、ずっと気になっていたことがあった。

社会保険料みたいな毎月の公的支払いを、もっとラクにまとめられないか ということだ。

振込はできる。 管理もできる。

でも、法人側の支払いが増えてくると、

- 毎月手で振り込むもの

- 口座振替にしたいもの

- 生活口座と分けたいもの

が少しずつ増えていく。

しかも、社会保険料の引き落としのために千葉銀行の法人口座も別で持っていた。 東京東信用金庫の法人口座も使っていた。

この2つは融資や地域金融機関との付き合いでは意味がある。 でも、ネットで動かすと毎月の手数料が地味にかかる。

「楽天銀行の法人口座」 「社会保険料用の千葉銀行」 「東京東信用金庫」

と口座が分かれていくほど、管理は見事にややこしくなる。

その結果、ぼくはGMOあおぞらネット銀行に寄せる形で見直した。

結論から言うと、決め手はこの3つだった。

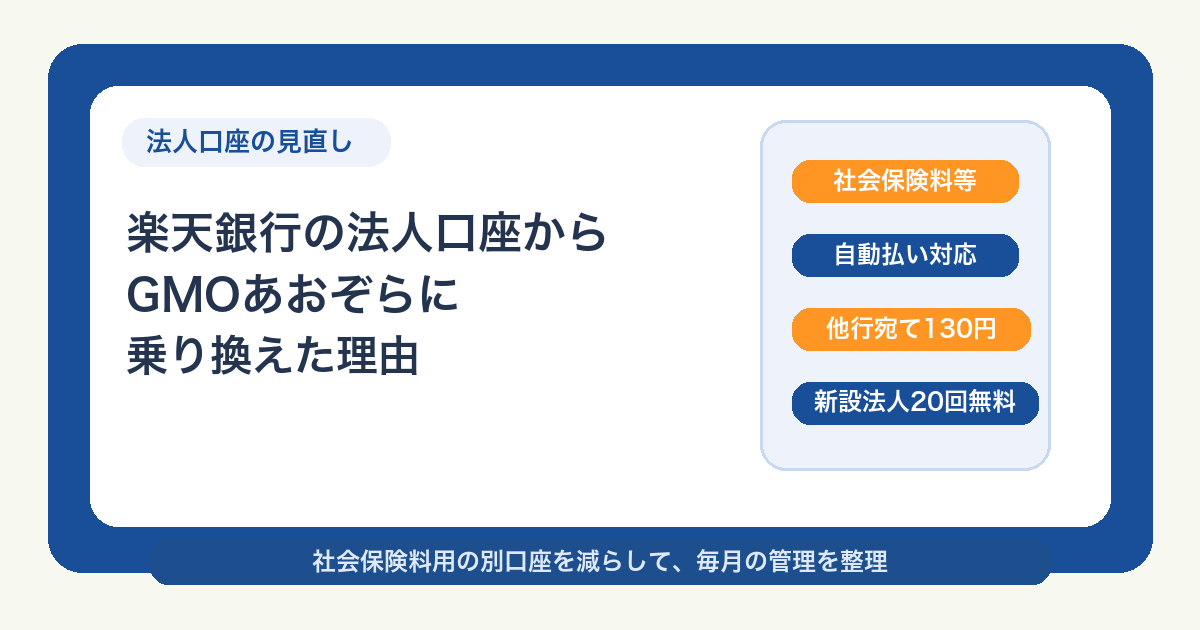

- 社会保険料等の自動払いに対応していた

- 振込手数料がかなり安かった

- 新設法人向けの無料回数が大きかった

特に大きかったのは1つ目だ。 「社会保険料等をまとめて引き落としに寄せられる」というだけで、毎月の管理のストレスがかなり変わる。

この記事では、楽天銀行の法人口座を使い、社会保険料の引き落とし用に千葉銀行の法人口座も持っていたぼくが、なぜGMOあおぞらネット銀行に寄せたのかを、実務目線で整理する。

読み終わると、 「法人口座をそのまま使い続けるか」 「今のうちに乗り換えるか」 の判断がしやすくなるはずだ。

先に結論。ぼくが見直した理由はこの3つ

最初にまとめると、こうです。

| 比較ポイント | GMOあおぞらネット銀行 | 楽天銀行 法人口座 |

|---|---|---|

| 社会保険料等の自動払い | 対応あり | ぼくが比較した時点では、ここを主軸に選びにくかった |

| 他行宛て振込手数料 | 130円(税込) とくとく会員なら121円(税込) | 3万円未満150円(税込) / 3万円以上229円(税込) |

| 新設法人向け優遇 | 設立1年未満は月20回無料×最大12カ月 | そういう設計ではなかった |

| 口座維持手数料 | 0円 | 0円 |

※2026年6月22日時点で確認した各社公式情報をもとに整理しています。条件変更の可能性はあるので、申込前は必ず公式をご確認ください。

口座維持手数料が0円なのはどちらも同じだ。 だから差が出るのは、毎月何回振り込むか と 自動払いをどこまでまとめたいか だった。

いちばん大きかったのは、社会保険料等の自動払いに対応していたこと

ここが最大の決め手だった。

ぼくは実際、社会保険料の引き落としのために千葉銀行の法人口座を持っていた。 楽天銀行だけではそこが少し収まりきらず、結局「引き落とし用の口座」を別で持つ形になっていたからだ。

でも、口座が増えるとスッキリするどころか、逆に管理が散る。

- 振込は楽天銀行

- 社会保険料は千葉銀行

- 別の動きは東京東信用金庫

みたいになってくると、あとから明細を見返したときに頭の中で整理し直す必要がある。 ぼくはこれが地味にしんどかった。

法人のお金まわりで地味にしんどいのは、 「金額が大きい支払い」より 「毎月忘れず処理しなきゃいけない支払い」 だったりする。

社会保険料はまさにそれだ。

金額も軽くない。 しかも毎月来る。 忘れたくない。

このタイプは、手動振込のたびに神経を使う。

GMOあおぞらネット銀行の公式では、法人口座の特長として 「社会保険料等 自動払い対応」 を前面に出している。 サポートページでも、国税や社会保険料、国民年金の支払いに口座自動振替を利用できる 案内がある。

ここを見たとき、 「あ、ぼくが欲しかったのこれだ」 となった。

振込手数料の差ももちろん大事だが、 毎月の公的支払いが口座側で整理しやすくなる価値のほうが、体感では大きかった。

しかも、千葉銀行や東京東信用金庫は「地元金融機関として持つ意味」はある一方で、ネット利用のコストまで含めると、日常の実務は軽くない。 だからぼくは、融資や関係づくりの口座と、日常で回す口座を分けて考えるようになった。

副業でも法人でも、お金の管理って「難しい処理」より「毎月の小さい面倒」で止まりやすい。 ぼくはそこで何度も止まるタイプだ。

だからこそ、自動で回るものを増やせるか はかなり大きい。

振込手数料は、想像以上に差が出る

次に効いたのが、他行宛て振込手数料だ。

楽天銀行の法人口座は、2026年6月22日時点の公式手数料では、

- 3万円未満:150円(税込)

- 3万円以上:229円(税込)

になっている。

一方で、GMOあおぞらネット銀行の法人口座は、

- 他行宛て振込:130円(税込)

- 振込料金とくとく会員なら121円(税込)

だった。

1件だけ見ると「数十円の差」に見える。 でも、法人側の支払いって地味に件数が増える。

例えば月20件、3万円以上の振込があるとすると、

- 楽天銀行:229円 × 20件 = 4,580円

- GMOあおぞら:130円 × 20件 = 2,600円

この時点で 月1,980円差 だ。

年で見ると 23,760円差 になる。

地味に見えて、全然地味じゃない。

しかもこの差は、 売上が増えても 利益率が上がっても 勝手には消えない。

毎月そのまま積み上がる。

固定費って、こういうタイプが一番効く。 気づきにくいのに、ずっと効き続けるやつだ。

新設法人なら「月20回無料」がかなり強い

GMOあおぞらネット銀行は、新設法人向けの優遇もかなり大きい。

公式では、 設立1年未満の法人なら、設立日から1年後の月末まで毎月20回、他行宛て振込手数料が無料 という案内になっている。

これ、かなり強い。

新設法人の時期って、

- 税理士とのやりとり

- 外注費

- ツール代

- 家賃や業務委託まわり

で、とにかく振込回数が増えやすい。

しかも売上はまだ安定していない。

そんな時期に、 「振込のたびに毎回コストが乗る」 より 「まず無料で回しながら形を整えられる」 ほうが、気持ちの余裕が全然違う。

新設法人の最初の1年って、派手な節税より前に、 毎月の細かい支払いコストを減らすこと のほうが効く場面が多いと思っている。

楽天銀行や地銀が悪かったわけではない

ここはちゃんと書いておきたい。

楽天銀行の法人口座や、千葉銀行・東京東信用金庫の法人口座がダメだった、という話ではない。

実際、楽天銀行には

- 口座維持手数料は0円

- 楽天銀行あて振込は使いやすい

- 法人口座としての基本機能はある

ので、口座として困るわけではない。

千葉銀行や東京東信用金庫にも、

- 地元金融機関としての安心感

- 将来の融資や相談のしやすさ

- 地域で付き合いを作る意味

はある。

ただ、ぼくが欲しかったのは 楽天経済圏との相性 より 法人のお金まわりを実務でラクにすること だった。

個人口座なら、楽天銀行はかなり相性がいい。 ぼくも給与受取や副業用で使ってきた。

でも、法人口座は別だった。

特に

- 社会保険料等の自動払い

- 他行宛て振込のコスト

- 新設法人向けの無料回数

を並べたとき、GMOあおぞらのほうがぼくの運用には合っていた。

楽天側の個人口座の使い方は、こちらにまとめています。

楽天銀行を給与受取+副業用で使ってわかったこと

こんな人はGMOあおぞらネット銀行に寄せたほうがラク

ぼくが思う「向いている人」はこのあたりだ。

- 法人の振込件数が月10件を超えてきた人

- 社会保険料等の支払いを手動で回すのがしんどい人

- 新設法人で、最初の1年の固定コストをできるだけ軽くしたい人

- 生活口座と事業口座をきっちり分けたい人

- 地銀との付き合いより、ネット完結の効率を優先したい人

逆に、

- 将来の融資を強く意識して地銀や信金との関係を育てたい

- 振込件数が少なく、今の口座でも特に困っていない

なら、無理に乗り換えなくてもいいと思う。

口座って、正解が1つじゃない。 大事なのは「何に困っているか」だ。

ぼくの場合は、

困りごとがはっきり

社会保険料等の自動払い と 振込コスト

に寄っていた。

だから乗り換える意味があった。

口座を分けると、確定申告や経理の気持ちも少し軽くなる

もう1つ地味に効いたのが、気分の問題だ。

生活費の口座と事業のお金が近すぎると、 数字を見るたびに頭の中で混ざる。

- これは生活費か

- これは法人側か

- この振込はどっちだっけ

みたいなやつだ。

1回1回は小さい。 でも積み重なると、確認する気力が減る。

確定申告や決算って、制度そのものより 数字を見たくなくなる感じ がしんどいことがある。

ぼくは何度もあった。

だから、法人口座を 「振込しやすいか」 だけでなく 「見返したときに整理しやすいか」 で選ぶのはかなり大事だと思っている。

副業や事業のお金を整理する流れは、こちらにもまとめています。

副業の確定申告まとめ|20万円ルール・ソフト選び・準備の流れ

審査は一回落ちた。でも書類を足して通った

ここも先に書いておく。

ぼくはGMOあおぞらネット銀行の法人口座審査に、最初の一回では落ちた。

正直、ちょっとへこんだ。 「やっぱりダメか」と思った。

でも、そのまま終わりにせず、必要書類を添えて再審査に出したら通った。

なので、最初に落ちたからといって、即あきらめなくていいと思う。

開業したばかりでも申し込み自体はできるので、まず試しに審査へ出してみるのは全然ありだと思う。

特に、

- 事業内容が伝わりにくい

- 書類が少し足りない

- 補足説明がないと判断しづらい

みたいなケースはある。

ぼくの感覚では、法人口座の審査は「一発で通るかどうか」だけでなく、 ちゃんと説明できる状態にして出せるか もかなり大事だった。

もし狙うなら、最初から

- 事業内容がわかる資料

- 使い道がわかる資料

- 補足で見せたほうが伝わる書類

を揃えておくと、通しやすくなると思う。

まとめ。ぼくが楽天銀行の法人口座から乗り換えた理由

- 最大の決め手は、GMOあおぞらネット銀行が社会保険料等の自動払いに対応していたこと

- 他行宛て振込手数料は、楽天銀行法人口座よりかなり軽くしやすかった

- 新設法人なら月20回無料の優遇が大きい

- 社会保険料のために千葉銀行を別で持つ必要が薄くなり、口座管理がかなりスッキリした

- 個人口座では楽天銀行、法人の実務口座ではGMOあおぞら、のように役割分担すると整理しやすい

- 口座維持手数料より、毎月積み上がる振込コストと実務のラクさを見たほうが差が出やすい

- 審査は一回落ちても、書類を足して再審査で通ることがある

正直、法人口座って作ったあと放置しがちだ。 ぼくもそうだった。

でも、社会保険料等の支払いと振込件数が増えてきた時点で、一度見直す価値はかなりある。

特に、 「今の口座で回ってはいるけど、地味に面倒」 と感じているなら、その違和感はたぶん当たっている。

開業したばかりで迷っているなら、まずは審査だけ出してみるのもありです。 ぼくみたいに一回では通らなくても、書類を足して通ることはある。

PR

条件を見て合いそうなら、まずは

GMOあおぞらネット銀行の法人口座の詳細を見る

くらいで十分です。

ぼくなら、まずは 社会保険料等の自動払い と 振込手数料 の2つだけ見ます。

※この記事は紹介リンクを含みます。料金・条件・優遇内容は変更されることがあります。申込前に必ず公式情報をご確認ください。

「あと月1万円」を一緒に作りませんか?

固定費を見直して月1万円以上浮いた話。月3,000円から月1万円に増やした話。AI副業で試行錯誤した話。

シングルファーザーのひろとが実際にやった「節約→投資→副業」の流れを、失敗込みで正直に届けます。気になるテーマだけ選べます。

- ✅ 節約・投資・副業、好きなテーマだけ選べる

- ✅ 失敗・出費まで全部正直に公開

- ✅ 登録は30秒・いつでも解除OK