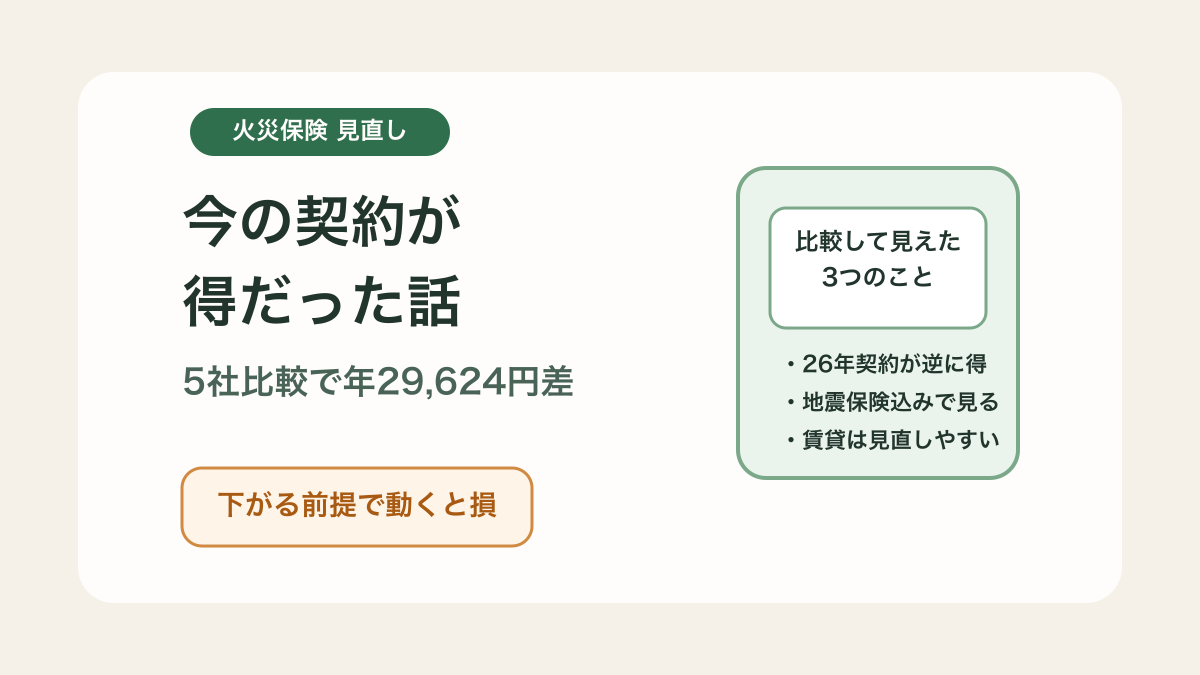

火災保険見直しで得した契約に気づいた話【シングルファーザー】

「火災保険も見直したら、まだ安くできるのでは。」

生命保険を見直して月6,400円下がったあと、 ぼくはそう思いました。

固定費見直しの流れとしては自然です。

でも結論から言うと、持ち家の火災保険は、見直したら今の契約の方が圧倒的に安いと分かりました。

下がるどころか、切り替えたら高くなる。 今回はそういう逆オチでした。

ただ、これでも見積もりを取った価値はありました。

- 今の契約がどれだけ得か分かった

- 長期一括契約はむしろ慎重に扱うべきだと分かった

- 一方で、賃貸なら今でも比較する価値があると整理できた

この3つが見えたからです。

生命保険みたいに下がる気でいたら、今の契約の強さを見せつけられました。節約のつもりが答え合わせです。

持ち家と賃貸で、結論はかなり変わる

最初に分岐だけ先に置きます。

持ち家のぼく

- 2015年の26年長期一括契約

- 年16,166円

- 5社比較しても今の契約が圧倒的に安い

賃貸の人

- 管理会社や不動産会社に勧められたまま入っていることが多い

- 補償条件がシンプルで比べやすい

- 比較すると下がる余地がまだある

同じ火災保険でも、 持ち家×長期契約と賃貸×言われるまま契約は、かなり別物でした。

結論。火災保険見直しで、持ち家は「今の契約が得だった」

先に数字を出します。

ぼくの今の契約は、2015年(平成27年)に組んだ26年間の長期一括払いです。

- 基本契約:280,600円

- 地震保険:107,750円

- 個人賠償:24,960円

- 新築割引10%適用後の合計:420,310円

これを26年で割ると、年あたり約16,166円です。

今回、インズウェブで5社比較した結果はこうでした。

| 比較結果 | 年額 |

|---|---|

| 今の契約(2015年の26年一括) | 16,166円 |

| 見積もりA | 50,382円 |

| 見積もりB | 49,520円 |

| 見積もりC(最安) | 45,790円 |

| 見積もりD(最高) | 56,400円 |

| 見積もりE | 47,700円 |

最安の45,790円と比べても、今の契約の方が年29,624円安いです。 最高値との差は年40,000円以上ありました。

つまり、今回の結論はかなりはっきりしています。

火災保険見直しをしたら、今の契約がいかに得だったか分かった。

これがぼくの実際の結果です。

ぼくが火災保険を見直そうと思った理由

きっかけは、生命保険の見直しでした。

離婚後に保険を見直したら月6,400円安くなった話 で固定費がかなり軽くなったので、 「保険つながりで火災保険も見たほうがいいのでは」 と考えました。

火災保険は、生命保険みたいに普段見返すものではありません。

契約したときの書類をどこに置いたかも少し怪しい。 こういう固定費は、静かに家計に居座ります。 おとなしい顔をして長居するタイプです。

しかも持ち家だと、

- 建物の補償

- 家財の補償

- 地震保険

が絡むので、 「高いのか安いのか」が直感でわかりにくいです。

だから一度、相場感だけでも見ておこうと思いました。

一括見積もりでやったこと

今回やったのは、インズウェブの火災保険一括見積もりです。

流れはかなりシンプルでした。

- 今の契約内容を手元に置く

- 建物の構造や補償条件を入力する

- 5社の見積もりを並べる

- 年額ベースで今の契約と比較する

実際に見たのは、このあたりです。

- 建物の構造

- 築年数

- 地震保険を付けるか

- 個人賠償を付けるか

- 持ち家か賃貸か

ここがズレると、比較結果もズレます。 なので「安い会社を探す」というより、今の契約と同じ土俵で比べる意識のほうが大事でした。

比較自体はそこまで難しくありませんでした。 むしろ時間がかかったのは、今の契約内容をちゃんと見返すところです。

固定費見直しは、だいたいそこが面倒です。 比べる前の準備が一番だるい。運動で言うと着替える前が一番つらい、あの感じです。

比較したら、今の契約の方が圧倒的に安かった

火災保険は、スマホ料金みたいに 「この会社に変えれば必ず安い」 とはなりません。

見積もり結果は、

- 建物の構造

- 補償額

- 水災を付けるか

- 地震保険をどこまで付けるか

で動きます。

なので、「A社が一番安いらしい」と先に決め打ちするより、 今の条件で比べるのが大事でした。

そして、ぼくの結果はかなりはっきりしていました。

最安の見積もりでも年45,790円。今の契約は年16,166円。

下がらないどころか、 切り替えたら年3万円近く高くなる計算です。

この数字を見た瞬間、見直しの結論は終わりました。

「比較はした。でも動かない」が正解。

こういう逆オチもあるので、火災保険は「見積もりを取れば安くなる前提」で入らないほうがいいです。

なぜこんな差が出たのか

理由は、2015年に組んだ26年の超長期一括契約にあります。

今の火災保険は、こういう超長期契約をそのまま新規で組める商品がほぼありません。 近年は火災保険料の改定も続いていて、商品設計自体がだいぶ変わっています。

つまり、

- 昔の長期契約

- 新築時の割引

- 当時の保険料水準

この組み合わせが、今見るとかなり強かったわけです。

だから今回の学びは、 古い契約だから不利とは限らない ということでした。

むしろ、長期一括契約を持っている人は、 迂闊に見直して短期契約へ切り替えると損する可能性があります。

じゃあ、火災保険の見直しはしない方がいいのか

ここは少し分けて考えたほうがいいです。

持ち家で、昔の長期契約を持っている人

このタイプは、まず「今の契約が実はかなり得ではないか」を確認する価値があります。 下げるための見直しというより、答え合わせです。

持ち家で、更新型の契約に入っている人

この場合は、比較して下がる可能性があります。 特に地震保険や補償の付け方を整理すると、差が見えることがあります。

要するに、見直す価値はある。でも「下がる前提」で入らない方がいいです。

地震保険は一緒に見ないと判断しにくい

火災保険の見直しでややこしいのは、地震保険がセットで出てくることです。

火災保険だけなら安く見えても、 地震保険を付けた瞬間に印象が変わることがあります。

特に持ち家だと、 「火災はそこまで心配していないけど、地震は外せない」 という人も多いと思います。

ぼくもそこは外しにくい側でした。

なので、 火災保険だけの保険料で見るとズレやすい です。

比較するときは、

- 火災保険だけの差

- 地震保険込みの総額

- 補償の削り方で何が変わるか

を並べて見るほうが判断しやすいです。

賃貸なら、今でも見直す価値はかなりある

今回やってみて、むしろ強く思ったのはここでした。

賃貸のときは、管理会社や不動産会社に勧められた火災保険をそのまま契約しないで、自分で比べる価値がかなりあります。

持ち家は条件が重くて差が出にくいことがありますが、 賃貸は補償がシンプルなぶん、見直しの効果が出やすいことがあります。

特に、

- 言われるがまま入った

- 補償内容をほぼ見ていない

- 家財の額を何となく決めた

このあたりなら、一度比べる意味は大きいです。

賃貸の火災保険は「よくわからないからそのまま」で終わりやすいですが、 そこは一回立ち止まったほうがいいです。

持ち家のぼくは今の契約が勝ちでした。 でも賃貸は別です。

持ち家×長期契約と、賃貸×言われるまま契約は、同じ火災保険でもまったく別のケースでした。

賃貸の人が見るなら、

- 今の火災保険料

- 家財の補償額

- 個人賠償が重複していないか

この3つだけでも確認すると、比較の精度が上がります。

こんな人は火災保険の一括見積もりをやる価値がある

このタイプなら、かなり相性がいいです。

- 契約から数年たっていて、内容を見返していない

- 持ち家で、今の契約が得なのか高いのか判断できない

- 賃貸で、勧められたまま入っている

- 地震保険込みの総額が妥当かわからない

逆に、

- 今の契約が超長期の一括払いで、条件も把握できている

- すでに比較していて、差が出ないと分かっている

- 補償内容に不満がなく、更新もまだ先

なら、今すぐでなくてもいいかもしれません。

ぼくは今回、切り替えませんでした。 でも「比較した上で、今の契約の方が得だと確認できた」のはかなり大きかったです。

火災保険の見直しで先にメモしたほうがいいこと

比較前に、これだけは見ておくとラクでした。

- 今の年間保険料

- 建物の構造

- 契約期間が何年か

- 火災保険と地震保険を両方付けているか

- 賃貸か持ち家か

ぼくはここで「26年契約」が効いていると分かって、見え方が一気に変わりました。

今の契約が得かどうか、まず確認したい人へ

PR

火災保険を切り替える前に、今の契約が得なのか、賃貸なら下がる余地があるのかを先に確認してみるのが安全です。

持ち家で昔の長期契約が残っている人は「今の方が安い」と分かることもありますし、賃貸なら管理会社経由の契約より下がる余地があるか確認できます。

今すぐ切り替えるかを決める必要はありません。 まずは、比較したらどちらが得かを知るだけで十分です。

まとめ。火災保険見直しは、持ち家は今の契約が得だった。でも賃貸は比較価値あり

- 火災保険の見直しは、持ち家だと必ず安くなるわけではない

- ぼくは5社比較したが、今の26年一括契約の方が最安見積もりより年29,624円安かった

- 2015年の長期一括契約は、今ではかなり有利な条件だった

- 地震保険込みで見ないと判断しにくい

- 持ち家の長期契約は慎重に、賃貸は勧められたまま入る前に比較する価値が高い

固定費見直しは、「変える」だけが成果ではありません。

比較して、 今の契約がむしろ得だった と確認できるだけでも、家計のモヤモヤはかなり減ります。

ぼくの持ち家はそのパターンでした。

でも、賃貸はまだ別です。 「言われるまま契約した火災保険」が本当に妥当かは、一回比べる意味があります。

→ 保険全体の見直しから進めたい人は

離婚後に保険を見直したら月6,400円安くなった話

→ 固定費の順番ごと整理したい人は

固定費見直しは何から?月1.2万円浮いた順番と結果を公開

※この記事はアフィリエイト広告を含みます。

※この記事はぼく個人の体験談・調査に基づく情報です。保険・金融商品の判断は自己責任でお願いします。必要に応じて専門家にご相談ください。

「あと月1万円」を一緒に作りませんか?

固定費を見直して月1万円以上浮いた話。月3,000円から月1万円に増やした話。AI副業で試行錯誤した話。

シングルファーザーのひろとが実際にやった「節約→投資→副業」の流れを、失敗込みで正直に届けます。気になるテーマだけ選べます。

- ✅ 節約・投資・副業、好きなテーマだけ選べる

- ✅ 失敗・出費まで全部正直に公開

- ✅ 登録は30秒・いつでも解除OK