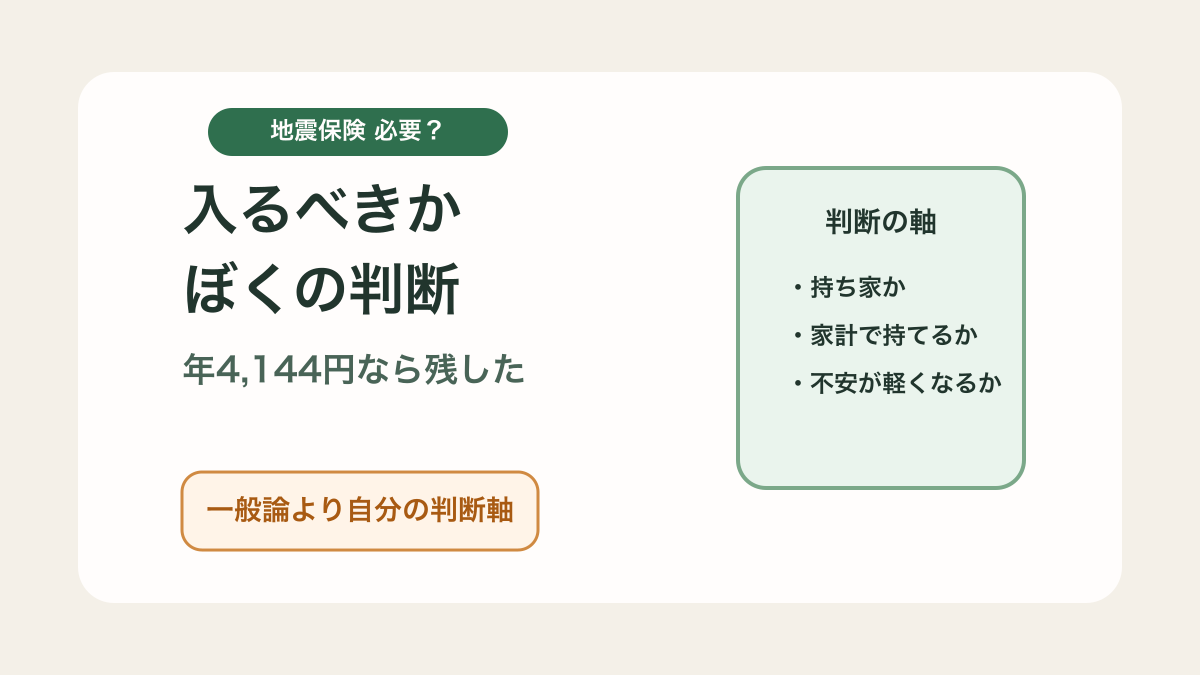

地震保険は必要?いらない?シングルファーザーの判断

「地震保険って、結局いるのかいらないのか。」

これは火災保険より迷いました。

火災保険は比較すると保険料の差が見えやすいですが、 地震保険はそもそも 入るべきか の判断から始まるからです。

ぼくは持ち家で、2015年に組んだ26年の長期契約の中に地震保険107,750円分が入っています。 年あたりにすると約4,144円です。

結論から言うと、ぼくは地震保険を残しました。

ただし、 「地震保険は全員に必要です」と言いたいわけではありません。

ぼくの場合は、

- 持ち家である

- 地震で家が傷んだ直後、当面の生活資金がゼロに近づくのが怖かった

- 年4,144円相当なら、完全に外すより残す方が気持ちが落ち着いた

この3つで残す判断になりました。

この記事では、地震保険は必要かを、40代シングルファーザーの実体験ベースで整理します。 「入るべきか」「いらないか」で止まっている人が、自分の判断軸を作りやすくなる形を目指しました。

保険って削るのは気持ちいいのに、地震保険だけは消す指が少し止まりました。そこに本音が出ます。

地震保険は必要?ぼくは「年4,144円なら残す」を選んだ

先にぼくの答えを書きます。

ぼくは、地震保険を残しました。

理由はシンプルです。

地震保険107,750円分を26年で割ると、 年あたり約4,144円です。

月にすると約345円くらいです。

もちろん、保険は使わなければそれで終わりです。 でも、持ち家で地震リスクを完全にゼロ扱いするには、ぼくは少し不安が残りました。

「年4,144円で、その不安が少し軽くなるなら残す。」

ぼくはその判断でした。

地震保険の必要性が迷いやすい理由

地震保険は、火災保険みたいに 「A社とB社でどっちが安いか」 だけでは決めにくいです。

そもそも、

- 本当に必要か

- どこまで備えるか

- 保険で持つのか、現金や投資で持つのか

この話が先に来ます。

しかも地震保険は単体では入れません。 火災保険にセットして入る仕組みです。

だから、地震保険だけ切り離して考えにくいんです。

ここは火災保険との違いも大きいです。

火災保険は契約内容しだいで、 家具・家電のような家財や、フローリング・ドアのような建物側の損害まで見られることがあります。

でも地震保険は、 そういう日常の破損を細かく拾うというより、 被災後の生活再建のお金をどう持つか の発想に近いと、ぼくは考えた方がしっくりきました。

火災保険全体の見直しを先に見たい人は、 火災保険見直しで得した契約に気づいた話【シングルファーザー】 の方が流れはつかみやすいです。

持ち家と賃貸で、地震保険の必要性は変わる

ここは分けた方がわかりやすいです。

持ち家のぼく

- 建物ダメージの影響が大きい

- 地震保険107,750円分が長期契約に含まれている

- 年4,144円相当なら残す判断

賃貸の人

- 建物再建費の持ち方がそもそも違う

- 管理会社経由の火災保険全体を見直す価値が大きい

- 地震保険を付けるかどうかは、家財と生活再建の考え方次第

ここで少しややこしいのが、 賃貸でも地震保険が完全に無関係とは言えない ことです。

建物そのものは大家さん側の保険ですが、 自分の家具や家電、衣類などの家財は別です。

なので賃貸は、 「建物の地震保険は大家さんの話」 でも、 「自分の家財をどう考えるか」 は残ります。

冷蔵庫、洗濯機、テレビをまとめて買い直す場面を想像すると、 そこそこ笑えません。家電売り場を一周しただけで真顔になるやつです。

同じ「地震保険 必要?」でも、 持ち家と賃貸で前提がかなり違います。

ここから先は、持ち家のぼくが実際にどう判断したかを書きます。 賃貸の人も、考え方の参考にはなるはずです。

地震保険はいらない?それでもぼくが残した理由

正直に言うと、最初は 「地震保険まで付けなくてもいいのでは」 とも思いました。

生命保険を見直したあとだったので、 固定費はできるだけ軽くしたい気持ちが強かったからです。

でも、地震保険だけは少し違いました。

1. 持ち家だから、建物ダメージの重さが大きい

賃貸なら、最悪でも建物そのものの再建費まで自分で持つわけではありません。

でも持ち家は違います。

住まいへのダメージが出たとき、 生活再建のお金の重さが一気にのしかかります。

ぼくはここを、通信費やサブスクみたいな感覚では削れませんでした。

住宅ローンが残っている人なら、なおさらです。

家が大きく傷んでも、 ローンの支払いだけは残る可能性があります。

住む場所の立て直しと、 毎月の返済が同時に来るのはかなり重いです。

「家を失ってもローンは残るかもしれない」 まで考えると、 地震保険をゼロにする判断は軽くありません。

2. 火災保険だけでは地震由来の損害は拾えない

ここは整理しておいてよかった点です。

地震による火災や倒壊、津波による損害は、 通常の火災保険ではそのままカバーされません。

ぼくは最初ここをかなり雑に見ていましたが、 地震だけでなく、

- 地震が原因の火災

- 津波

- 噴火

- 液状化に伴う損害

まで含めて、火災保険ではそのまま出ない前提で見た方が安全です。

この前提を知らないままだと、 「火災保険に入っているから大丈夫」 で止まりやすいです。

ぼくも最初は、かなり曖昧でした。 火災保険という名前が強すぎて、つい何でも守ってくれそうに見えるんですよね。学年主任みたいな圧があります。

3. 地震保険は全額降りない。だからこそ意味をはき違えない方がいい

ここは、今回いちばん整理しておいてよかった点です。

ぼくの理解では、制度上の地震保険は 家を元通りに建て直す費用を全額まかなう保険 ではありません。

損害保険料率算出機構や損害保険協会の案内でも、 地震保険は「地震保険に関する法律」に基づき、 地震等による被災者の生活の安定に寄与すること を目的とする保険とされています。

さらに、地震保険の保険金額は、 セットにする火災保険金額の30%〜50%の範囲で決める仕組みです。

つまり制度上は、 家が全壊したとしても 「建て直し費用が全部そのまま出る」 とは考えない方が自然です。

ぼくはここを、 住まいを完全復旧する保険ではなく、 被災直後の当面の生活費や仮住まい費用を作るための保険 と捉える方がしっくりきました。

もちろん、手元資金がかなり厚い人なら、 この役割を現金で持つ考え方もあると思います。

でもぼくは、 「もし大きく壊れたら、その直後の生活をどうつなぐか」 を考えたとき、 ゼロより少しでも受け皿がある方を選びました。

4. 年4,144円相当なら、完全に外すほどではなかった

ここが最後の決め手でした。

もし年2万円、3万円と重かったら、 また別の判断になったかもしれません。

でも、ぼくの契約では年4,144円相当です。

この水準なら、 「ゼロにしてすっきり」より 「被災直後の生活資金の受け皿を少し残しておく」 の方を選びました。

地震保険に入るべきか。ぼくならこう判断する3ステップ

地震保険が必要か、いらないかで迷ったら、ぼくならこの順番で見ます。

- 持ち家か賃貸かを分ける

- 地震保険料を年額と月額に割り直す

- その金額で不安がどれだけ軽くなるか考える

この順番にすると、 「なんとなく怖い」 「なんとなく高い」 から少し抜けやすいです。

ぼくはこの3ステップで見て、残す判断になりました。

地震保険のメリット・デメリットと、いらない人

ここまでの話を、かなり雑にまとめるとこうです。

メリット

- 大きな地震被害が出たとき、生活再建資金の受け皿になる

- 住宅ローンが残る場面でも、手元資金ゼロを避けやすい

- 「何かあったら終わるかも」の不安を少し軽くできる

デメリット

- 当然ですが保険料はかかる

- 入っても損害を100%カバーできるわけではない

- 貯蓄が厚い人には、優先度が下がることもある

要するに、 地震保険は「入れば完全安心」ではありません。

でも、 自力では受け止めにくい大きな損失に備える という意味では、かなり役割がはっきりしています。

地震保険は、残せば正義という話でもありません。

たとえば次のタイプは、 「いらない」や「今は付けない」という判断もあり得ると思います。

- 持ち家ではなく賃貸

- 生活防衛費がまだ薄く、まず現金を厚くしたい

- 地震保険料がかなり重く、家計全体を圧迫する

- 住まいの再建費を保険以外である程度カバーできる

逆に言うと、

- 住宅ローンがまだ大きい

- まとまった貯蓄だけで生活再建するのは厳しい

- 地震が起きた直後の仮住まい費用が不安

このあたりに当てはまる人は、 地震保険を残す理由が出やすいと思います。

要するに、 不安の大きさ と 家計への重さ のバランスです。

ぼくは前者が勝ちました。 でも、後者が勝つ人も普通にいると思います。

地震保険を考える前に、先に見た方がいいこと

ぼくが先に確認した方がいいと思ったのは、この4つです。

- 持ち家か賃貸か

- 今の火災保険に地震保険が付いているか

- 地震保険分の保険料がいくらか

- その金額を払っても家計が苦しくならないか

地震保険は感情で判断しやすいです。

怖いから入る。 高いから外す。

どっちも自然です。

でも、その前に数字を見ると少し落ち着きます。 ぼくも107,750円という総額だけ見たときは一瞬ひるみましたが、26年で割ったら見え方がかなり変わりました。

もう1つ大事なのは、 期待値より最悪ケースで考える ことです。

保険は「元が取れるか」で見ると外したくなります。

でも地震保険は、 毎年得するかではなく、 「もし住めなくなったときに、自分の家計だけで立て直せるか」 で見た方が判断しやすいです。

ぼくが残したのも、 得か損かより、 最悪の場面で生活資金がゼロにならない方を選びたかったからです。

地震保険も含めて、火災保険全体で比べたい人へ

PR

地震保険を残すか迷うなら、火災保険とセットで今の契約を比べてみると判断しやすいです。

持ち家の長期契約なら「今の方が得」と分かることがありますし、賃貸なら管理会社経由の契約より見直し余地があるか確認できます。

見積もりを取ったあとに次に読むなら、 火災保険見直しで得した契約に気づいた話【シングルファーザー】 で、火災保険全体の見直し体験までつなげるのが自然です。

まとめ。ぼくは必要だと思って残した。でも全員同じではない

- ぼくは持ち家で、地震保険107,750円分を26年契約で持っている

- 年あたり約4,144円、月約345円なら残す方を選んだ

- 地震保険は建て直し費用を全部出す保険ではなく、ぼくは被災直後の生活再建資金の受け皿として考えた

- 地震保険は単体では入れず、火災保険とセットで考える必要がある

- 持ち家は建物ダメージの重さがあるので、ぼくは「いらない」に振り切れなかった

- ただし、賃貸や家計状況によっては「今は付けない」判断もあり得る

結局のところ、地震保険は 必要か不要かを一般論で決めるより、自分の家計で持てる不安かどうか で考える方がしっくりきました。

ぼくの場合は、 「年4,144円なら残す」 が答えでした。

※この記事はアフィリエイト広告を含みます。

※この記事はぼく個人の体験談・調査に基づく情報です。保険・金融商品の判断は自己責任でお願いします。必要に応じて専門家にご相談ください。

「あと月1万円」を一緒に作りませんか?

固定費を見直して月1万円以上浮いた話。月3,000円から月1万円に増やした話。AI副業で試行錯誤した話。

シングルファーザーのひろとが実際にやった「節約→投資→副業」の流れを、失敗込みで正直に届けます。気になるテーマだけ選べます。

- ✅ 節約・投資・副業、好きなテーマだけ選べる

- ✅ 失敗・出費まで全部正直に公開

- ✅ 登録は30秒・いつでも解除OK